Så fungerar ränta

Ränta kan dels vara kostnaden du betalar för att låna pengar, men ränta kan även vara avkastningen på de pengar du lånar ut till någon annan, till exempel en bank. När du lånar ut pengar betalar du inlåningsränta, och när du lånar pengar betalar du utlåningsränta.

Ränta tillkommer även på kreditkort och hur detta fungerar kan du läsa mer om i vår guide – hur fungerar ränta på kreditkort?

Nominell vs. effektiv ränta

Den nominella räntan är den ränta som långivaren tar ut för ditt lån. Denna typ av ränta visar alltså exakt hur mycket pengar du ska betala till långivaren varje månad och varje år.

Den effektiva räntan är ett mått på den totala lånekostnaden inklusive meravgifter såsom uppläggningsavgifter och aviavgifter. Den effektiva ränta är samma sak som den riktiga ränta du betalar inklusive alla kringavgifter.

Fast vs. rörlig ränta

När du tar ett lån med fast ränta är räntesatsen samma under hela den period du valt att binda räntan. Det är vanligast att låna pengar till fast ränta när man tar ett bolån.

När du tar ett lån med rörlig ränta har du i regel en bindningstid på minst 3 månader. Men även om du har en kort bindningstid kallas lånet för rörligt. Med rörlig ränta menas att räntesatsen på ditt lån följer de förändringar som sker på räntemarknaden.

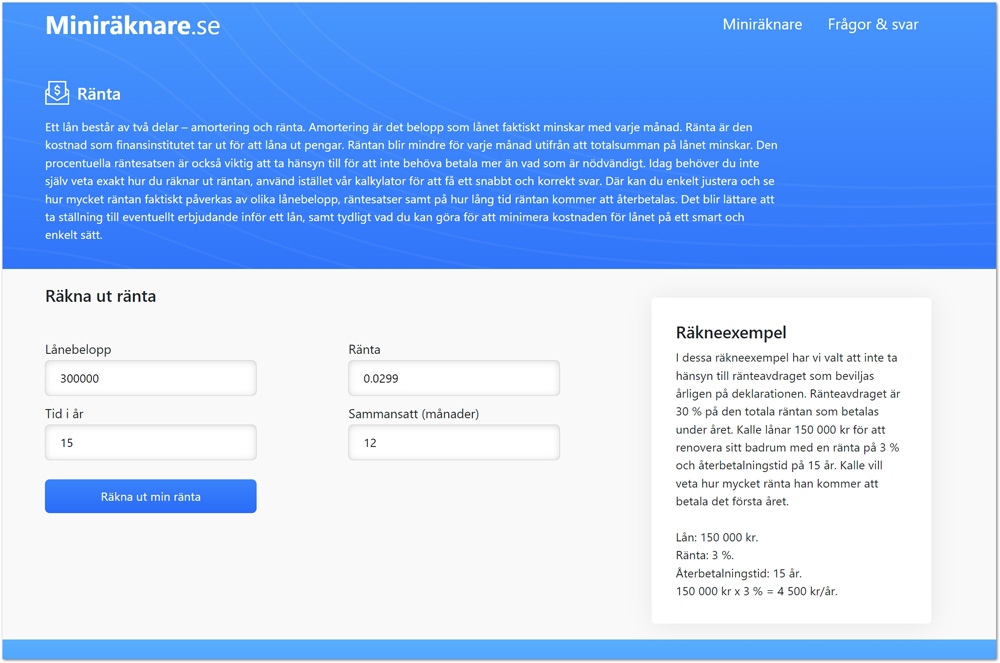

Hur kan du räkna ut räntan?

Det smidigaste är att använda ett onlineverktyg såsom Miniräknare.se för att kunna räkna ut sin ränta. På den webbsidan får du bland annat ta del av ett relevant räkneexempel för ränta tillsammans med en beräkning på den totala återbetalningstiden.

Vad avgör hur hög ränta du får?

Det som avgör vilken ränta du får på ditt lån beror främst på vilken risk banken tycker att de tar när de lånar ut pengar till dig. Så faktorer såsom din inkomst, din anställningsstatus, dina besparingar och eventuella betalningsanmärkningar spelar in.

Får du dra av räntan i deklarationen?

Ja, du får dra av samtliga kostnader för ränta i deklarationen.

Vanliga räntesatser för vanliga lån

1. Privatlån (ränta på cirka 7,5 %)

När du tar ett privatlån ligger räntesatsen oftast på omkring 7,5 %. Många uppskattar även att återbetalningstiden är flexibel för privatlån, och ofta ligger på som mest 12 år. Det maximala belopp du kan låna genom att ta ett privatlån är i regel 600 000 kr.

När ska du ta ett privatlån?

Privatlån passar bäst när du behöver pengar för konsumtion, till exempel när du ska köpa en bil eller renovera ditt hus.

2. Snabblån (ränta på cirka 39 %)

Snabba lån, som även kallas för SMS-lån har ofta en ränta på omkring 39 %. Avbetalningstiden är kort och räntesatsen är alltid hög eller mycket hög.

När ska du ta ett privatlån?

Du ska ta ett snabbt lån när du tjänar pengar på det eller när du inte har något annat val. Om du till exempel behöver pengar snabbt för att laga bilen för att du ska kunna ta dig till jobbet, då kan ett privatlån vara försvarbart.

Likaså kan det vara en bra idé att ta ett snabbt lån om du har svårt att betala en räkning som riskerar att gå till Kronofogden eller inkasso.

3. Bolån (ränta på cirka 1,5 %)

När du höjer ditt bolån eller tar ett nytt bolån ligger räntan ofta på cirka 1,5 %. Den förhållandevis låga räntesatsen får du då du pantsätter din bostad. Så om du inte klarar av att betala tillbaka lånet, då tar banken din bostad och säljer den via en mäklare.

När ska du ta ett bolån?

Du får bara ta ett bolån om du köper ett hus, och pantsätter huset till banken.

4. Kreditkortslån (ränta på cirka 15 %)

Om du skaffar ett bra kreditkort får du en ränta på cirka 15 %. Det är en relativt hög räntesats, men du får samtidigt tänka på att du måste använda ditt kreditkort på rätt sätt för att tjäna på det.

När ska du ta ett kreditkortslån?

Du ska passa dig för att ta ett kreditkortslån då räntan är förhållandevis hög. Det bästa du kan göra är att låna pengar på kortet och efter det betala månadsfakturan till fullo. Då får du nämligen låna pengar utan att behöva betala någon ränta.

Att betala av på sin kreditkortsfaktura månad för månad är alltid en dålig idé på grund av den höga räntesatsen.